受益于国务院陆续出台的促外贸稳增长政策和我国渔业转方式调结构的持续推进,2016年我国水产品对日本、东盟、欧盟、台湾地区、韩国等世界主要市场出口量额均扭转颓势,实现量额双升,特别是对欧盟、台湾地区、韩国出口增幅强劲,渔业系统牢牢抓住转方式调结构的主线,坚决落实“四调优”、“四转变”、“打好六场硬仗”的要求,开拓创新、埋头苦干,渔业供给侧结构性改革取得初步进展。受益于此,克服全球经济放缓、贸易保护主义抬头、国际市场需求低迷等因素影响,我国水产品出口逆势上扬,实现量额双升,初步扭转了去年水产品贸易的不利形势。

总体情况

据海关统计,2016年我国水产品进出口总量827.91万吨,进出口总额301.12亿美元,同比分别增长1.69%和2.72%。其中,出口量423.76万吨,出口额207.38亿美元,同比分别增长4.37%和1.99%;进口量404.15万吨,同比减少0.98%,进口额93.74亿美元,同比增长4.37%。贸易顺差113.64亿美元,同比增加0.12亿美元。从占大农业的比例看,水产品贸易额占农产品贸易额的16.3%,水产品出口额稳居大农业首位,占28.4%;在所有农产品中,贸易顺差仅次于蔬菜,为减小农产品贸易逆差做出了重要贡献。但是,需要引起注意的是,我国水产品出口综合平均价自2014年达到顶点后,已经是连续第二年下降,下降幅度是6.1%,其中,2016年比2015年同比下降2.28%。考虑到国内生产成本的持续提高,水产品加工出口企业的效益将进一步下滑。

水产品贸易特点

(一)一般贸易出口所占比例继续上升,来进料加工出口所占比例则持续下降。

2016年水产品一般贸易出口量302.11万吨、出口额154.37亿美元,同比分别增长7.96%、3.51%,占出口总量、额的71.3%、74.4%。来进料加工水产品出口量111.33万吨,出口额51.18亿美元,同比分别下降0.9%和2.1%。受生产要素价格上升引起的生产成本持续提高影响,来进料加工产品出口占出口额比例下降至24.7%,同比下降1个百分点。其中,进料加工出口量91.22万吨,出口额39.27亿美元,同比分别增长1.59%和0.45%,比2015年度稍有好转;来料加工出口量20.12万吨,出口额11.91亿美元,同比大幅减少10.81%和9.64%。10年间我国来进料加工产品出口额在水产品出口总额中的比例较2007年下降了约17个百分点。

(二)主要出口国总体稳定向好,但美国、香港市场继续下跌。

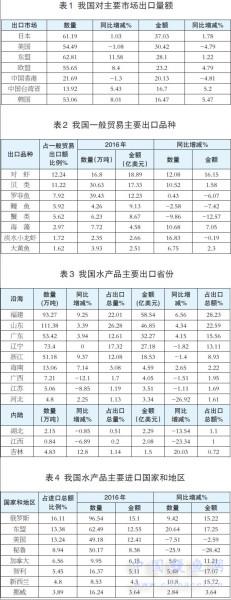

受益于欧盟对我国双壳贝类进口解禁的积极影响,2016年我国贝类对欧盟出口量、额同比大增62.14%、156%,受此影响,我国对欧盟出口实现55.65万吨、23.2亿美元,同比分别增长8.4%和4.79%;对台湾地区出口13.92万吨、16.7亿美元,同比分别增长5.43%和5.2%;对韩国出口53.06万吨、16.47亿美元,同比分别增长8.01%和5.47%。但受政治形势变化、产品同构竞争和质量安全事件影响,我国对美国、香港市场水产品出口继2015后再次下挫且幅度明显。我国对美国水产品出口量额分别为54.49万吨、30.42亿美元,同比分别下降1.08%和4.79%;对港水产品出口量额分别实现21.69万吨、20.13亿美元,同比分别下降1.3%和4.81%,其中,蟹类出口量额同比分别下降13.75%和28.05%。(见表1)

(三)大多数贸易品种出口改善,但目标市场单一品种和国内市场紧俏品种出口表现不佳。

对虾、贝类、鳗鱼、罗非鱼、大黄鱼、海藻、蟹类、淡水小龙虾等养殖水产品种中,多数产品实现出口量额双增,特别是头足类和对虾出口强劲,出口量、额增幅分别为5.89%和10.59%、12.08%和16.15%。但蟹类、淡水小龙虾等品种由于国内市场消费强劲、价格看好,加上2016年这些品种养殖成本上升较大(据养殖渔情监测数据,1月~10月蟹类、淡水小龙虾出塘价同比分别上涨22.60%、38.41%),出口比较优势减弱,整体出口意愿下降、表现不佳。蟹类出口量额降至近三年来最低点,同比分别下降9.86%和12.57%。此外,受目标市场单一影响,我国鳗鱼、罗非鱼出口额分别下降7.42%和6.07%。(见表2)

(四)福建、山东两省出口继续领跑全国,湖北、江西两省出口继续大幅下降。

福建、山东、广东、辽宁等沿海省份仍是我国水产品主要出口省份,省际之间排名基本稳定,仅江苏省超过河北省上升一位,晋级前八,河北省则由第6位跌至第9位。福建省借助地域优势,在保持台湾市场优势基础上大力拓展东盟市场,如马来西亚和菲律宾,出口量额分别增长9.25%和6.56%;山东省作为来进料加工出口大省,出口量额同比分别增长3.39%和4.34%;两省水产品出口量额继续领跑全国,出口额之和占全国水产品出口总额之比首次超过50%且所占比例继续上升,显示贸易集中度有所提高。浙江、河北、辽宁出口量增额减,其中,河北省受蟹类出口额大幅下滑影响,出口额同比下降26.92%;广西、江苏水产品出口量额双降,广西区罗非鱼出口量额分别下降22.08%和25.97%是导致其量额下降的直接原因。内陆省份中,湖北、江西和吉林位列前三,但是受烤鳗和蟹类、小龙虾出口下滑影响,2016年湖北、江西继2015年之后水产品出口额继续大幅度下滑,其中,湖北省水产品出口量额分别下降0.85%和13.54%、江西省水产品出口量额同比分别下降6.89%和23.34%。吉林省则主动发挥边境区位优势和成本优势,加工贸易出口稳步增长,全省水产品出口量额同比分别增长12.8%和20.03%。(见表3)

(五)进口市场总体稳定,水产品进口综合平均价格上升明显。

从主要进口市场看,我国从东盟、智利、新西兰、俄罗斯、加拿大进口增幅较大,进口额分别增长17.3%、17.1%、15.7%、15.2%和11.2%。受美国政治改选引起的不确定性影响,我国进口企业预期和意愿下降,9月以后从美国进口水产品大幅下降,导致全年我国从美国进口量额下降7.51%和2.59%;受其国内资源下降引起的饲料用鱼粉及鱿鱼进口下降影响,2016年我国从秘鲁进口量额同比分别下降25.9%和28.42%。从进口方式看,一般贸易方式进口量减额增,来料加工进口量额双降,进料加工、边贸等方式进口量额双增,特别是边境贸易增幅明显,实现进口量108.98万吨、额20.51亿美元,同比分别增长2.34%和15.63%。以一般贸易方式进口主要供国内食用的水产品81.13万吨,同比减少2.3%,进口额34.41亿美元,同比增长10.63%。从价格看,受高档品种进口增加影响,我国水产品进口综合平均价连年上升,2016年比2015年同比上涨5.39%,我国2016年水产品进口综合平均价比2006年增长近80%。(见表4)

2017年贸易展望

随着国内促进外贸政策措施效果逐步显现,以及渔业转方式调结构和供给侧结构性改革政策的深入推进,我国水产品出口竞争力将有所增强。但考虑到全球经济仍处于调整期、贸易保护主义威胁增长、国际大宗农产品价格上升等因素影响,特别是美国贸易政策变动趋势不明,欧盟、日本、加拿大等主要贸易伙伴相继取消我进口特惠关税政策,整体来看,我国水产品贸易发展面临的不稳定、不确定因素明显增多,2017年水产品出口谨慎乐观。

中国鳗鱼网报道

中国鳗鱼网(www.chinaeel.cn)所刊登的所有内容,包括但不限于图片、文字及多媒体形式的新闻、信息等,未经著作权人合法授权,禁止一切形式的下载、转载使用或者建立镜像。获得合法授权的,应在授权范围内使用,必须为作者署名并注明“来源:中国鳗鱼网”字样。违反上述声明者,本网将依法追究其相关法律责任。