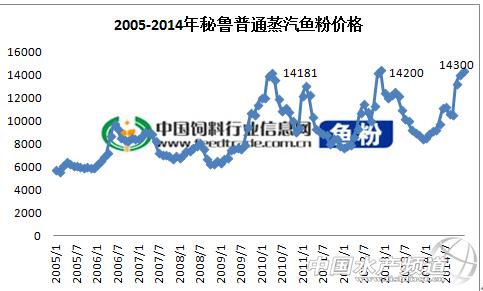

从图中可以看出,2014年末秘鲁普通蒸汽级别鱼粉14300元/吨的价格,已经创造了鱼粉历史的高点。其余两次鱼粉暴涨,分别出现在2010年、2012年。

图2 2013-2014年秘鲁超级蒸汽级别鱼粉价格

就2014年的鱼粉市场运行的情况来看,大致可分为四个阶段进行分析。

【供需博弈期】1-4月:

在这个期间的博弈表现为国内鱼粉供需双方以及国内鱼粉买家与秘鲁鱼粉厂商之间的双重博弈。而鱼粉价格,也两度站在10000元/吨的位置之上。

首先,2014年初的鱼粉市场以9500元/吨的价格开端,延续了2013年末的弱势。这种弱势的姿态一直保持到春节假期结束之后(2月10日),国内鱼粉市场在外盘的带动下逐步上行。当时的秘鲁超级报盘从1450美元/吨一直上涨到3月底的1630美元,上涨了180美元。就国内来看,当时港口鱼粉库存在13—14万吨左右,并没有明显的压力。因此,尽管当时处于鱼粉需求淡季,但是在外盘的带动下,国内鱼粉市场还是出现了小幅上调的局面。国内现货从9500元上涨到2月底的9900-10000元/吨的位置,这是超级鱼粉第一次突破10000元大关。

但是好景不长,进入3月份之后,国内进入新季鱼粉到港高峰期间,鱼粉到货17.5万吨,成为2014年到港高峰、五年来同期最高水平。但今年气温偏低,水产养殖启动比往年推迟了半个多月,鱼粉需求未明显上量,库存逐步攀升的压力下,鱼粉价格再次被打压到3月底的9700-9800元/吨。

以上为国内鱼粉供需双方的第一次博弈。

4月份体现的则是国内外的双重博弈。一方面,国内港口库存不断攀升,4月底增长至27万吨,需求终端以此为由继续看空鱼粉市场。另一方面,秘鲁鱼资源、配额进入集中炒作期间,各种小配额的传言满天飞,此时鱼粉价格再次转为供应主导,超级鱼粉价格从9700元上涨至9900元/吨。在4月20日配额公布为253万吨相对中性的水平之后,市场一度保持淡定。一个星期之后,鱼粉供应方才做出反应,价格上涨至10000-10200元/吨的位置。至此,这是今年鱼粉市场第二次站在10000元高点之上。

【快速上涨期】:5-6月。

相比起前两次的纠结,这个阶段更多显示出的是供应占据主导地位的状态。鱼粉价格在这个阶段进入了快速上涨通道,秘鲁超级鱼粉从10000元/吨,一直上涨到6月底的12200元/吨,上涨了2000元以上。而推动此次鱼粉价格大涨的最主要的原因应当为国内外供需共振。一方面是4月23日开捕之后,中北部捕捞进度相对缓慢,日均捕鱼量在2万吨的水平便属于不错,但很多时候捕鱼量在几千吨左右。并且由于比例较大,部分中北部港口甚至达到20%。捕捞形势不佳、鱼粉外盘上涨,成为推动价格上行的直接因素。另一方面,5-6月国内天气较好,水产养殖情况较为乐观,特别是水产品价格在这个阶段行情较好,养殖户利润较高提振投喂积极性。饲料厂对于鱼粉需求大幅上量,即使港口库存在4月底达到了26万吨的高位,但是在5-6月份的水产消费下,在6月底库存下降至16万吨,2个月的时间港口消费了22万吨的鱼粉。因此,在这个阶段,需求的好转,是鱼粉价格上涨的基础因素。

【旺季不旺期】:7-9月

理论上来讲,每年的7-9月为水产养殖旺季,鱼粉需求也将在这个时期达到年度高峰。需求的大量增长,将有利于库存的消耗,提振鱼粉价格的上涨。但是近两年的鱼粉市场似乎都逃离不开一个“旺季不旺”的魔咒,几乎每到鱼粉需求黄金期的时候,鱼粉价格都会出现下调的现象。就今年的7-9月来看,国内大部分地区的水产养殖遭受到低温、多雨、台风等恶劣条件,造成大部分水产养殖品种出现摄食量下降、生长缓慢、疫病多发等等状况。这就直接导致水产饲料需求受限,进而抑制了鱼粉的消费。

按照库存来看,7月份之后的鱼粉库存处于13万吨左右的水平,并且7-9月份期间,新季鱼粉到货较少(仅在27.2万吨,处于五年来最低水平)。就鱼粉供应面上来看,是有利于鱼粉价格上涨的。但无奈的是,供应减少的同时,鱼粉需求也大幅减少。据国内大型水产饲料厂表示,7-9月期间水产饲料的表现不尽人意,也出乎他们的预料。从饲料产量上来看,7-9月的水产饲料产量为254万吨(农业部跟踪的全国180家企业数据),明显低于去年。

如果说今年5-6月期间,水产养殖形势较好为鱼粉价格的上涨提供了基础。那么在第三季度鱼粉价格出现旺季不旺,则是鱼粉需求成为拖累鱼粉价格下行的根本原因。7月中旬,秘鲁超级蒸汽级别鱼粉价格上涨至12500元/吨的高位,之后便进入了回调阶段,一直到9月下旬,价格下降到11500元/吨。

【暴涨期】:10-12月

严格上来讲,应当是在9月底,在秘鲁受到开尔文波影响,鳀鱼资源不佳,出小配额机会较大的炒作之下,鱼粉外盘不断上扬。这个时候,鱼粉价格从9月下旬的11500元/吨上涨至9月底的12000元/吨,仅仅用了一个星期左右的时间。

如果说十一之前的炒作仅仅是氛围的铺垫,那么十一之后,鱼粉市场则真正迎来了暴涨。十一假期结束之后(秘鲁10月5日释放出的消息),秘鲁海洋研究院关于中北部资源勘探的消息充斥在鱼粉市场。消息称:由于秘鲁中北部海域收到开尔文波的影响,水温升高,8-9月期间不利于鳀鱼产卵,幼鱼比例较大,并且资源分散,更多位于靠近海岸的位置,中北部资源勘探数量在145万吨左右。在此消息影响下,海洋研究院建议生产部暂时停止中北部鳀鱼捕捞,一直到12月份第二轮勘探结果出炉。在这种极端的情况之下,国内外鱼粉市场再次出现了类似2012年下半年的暴涨。一夜之间,鱼粉外盘上涨了130美元,国内鱼粉价格上涨了1500元/吨。

尽管10-12月期间,水产养殖逐步进入休整期间,鱼粉需求处于淡季。但是在当时库存处于14万吨的低位,以及秘鲁捕季严重糟糕的环境下,国内饲料企业还是在十一之后开启了一波采购高峰。鱼粉库存从10月初的13万吨,开启了快速下降模式。据静书统计,10月份进口鱼粉出货量为8.5万吨,11月出货量为7万吨。一直到11月下旬,秘鲁鱼粉厂可售库存下降至3万吨,国内库存下降至5万吨以下,广州、上海港口库存分别下降至1万吨以下,可以说国内外鱼粉库存已经所剩无几。市场上出现部分企业即使出得起高价格,也难以寻觅到合适货源的情况(高品质鱼粉货源紧缺)。随着货源的减少,鱼粉市场进入了一种极端的有价无市的状态。12月底,秘鲁鱼粉外盘达到了2450美元/吨的历史高位,国内秘鲁超级鱼粉价格已经达到15800-16000元/吨 的位置,相比9月底的12000元/吨暴涨了4000元左右。

2015年鱼粉市场强势开场

秘鲁超级蒸汽级别鱼粉以16000元/吨的高位开场,截止本稿上线已经维持了接近两个月的时间。对于1月份的鱼粉市场,我们分为国内、国外来看。

首先,国内鱼粉市场供需继续博弈之中,鱼粉贸易商出于库存较低,高品质货源紧缺的支撑下,鱼粉报价坚挺,超级蒸汽级别参考成交16000元/吨,个别贸易商报价报高200-300元。另一个方面,还有一个月的时间便进入春节,部分饲料企业已经开启节前备货节奏,但是并没有出现往年类似的集中备货的情况。主要是由于今年鱼粉价格较高,大部分饲料企业选择国产鱼粉、肉骨粉等进行补库。但整体来看,港口鱼粉询盘、出货君有所积极。同时,1月份秘鲁鱼粉预计到港量在3万吨,为上半年到货最多的月份。截止本稿上线,鱼粉库存止稳在5.3万吨。国产鱼粉来看,当下64蛋白,新鲜度150左右,报价在12000元/吨以上,当地鱼资源较少,新鲜鱼的成本已经达到1.5元/斤以上,部分鱼粉厂受成本影响,被迫停工。

国外方面:进入1月份之后,秘鲁生产部公布南部可在5海里范围进行工业捕捞。海洋研究院当下已经开始对南部资源进行勘探,预计结果将在1月底出炉。以及,当下秘鲁鱼粉厂商可售库存下降至1.6万吨左右,超级蒸汽级别报盘继续在2450美元/吨。有一则令人充满希望的消息便是,目前秘鲁多个研究机构纷纷表示,12月份秘鲁海域水温逐步呈现中性,鳀鱼资源相比11月份勘探的已经有所增长,但是幼鱼比例仍然较大,因此大都寄希望于今年4月份捕季正常开捕。1月19日,秘鲁生产部已经允许秘鲁海域金枪鱼、竹荚鱼的捕捞,但是该捕捞仅用于人类直接消费。

就在部分饲料企业进行肉骨粉、鸡肉粉采购的时候,1月12日由于美国当地禽流感影响,1月8日以后我国禁止进口美国禽肉相关产品。整体来看,鸡肉粉、肉骨粉价格保持淡定,但是品质较高鸡肉粉货源较少,出现上调价格的现象。目前69蛋白新西兰鸡肉粉报价在8800-9000元/吨左右。

目前来看,鱼粉市场仍旧受供应主导,日本级以上的鱼粉更受青睐。同样,国产鱼粉中,65蛋白、新鲜度100以内的全脱脂鱼粉成交价格可以在14000元/吨。据了解,在元旦前后,有部分饲料企业进行阶段补库,预计春节前还有一部分企业进行鱼粉补充。预计2015年秘鲁第一捕季鱼粉预售,将结合第一捕季的水温、资源情况,外盘已经保持两个多月的高位,预计新捕季开卖将有所下调。

中国鳗鱼网报道

中国鳗鱼网(www.chinaeel.cn)所刊登的所有内容,包括但不限于图片、文字及多媒体形式的新闻、信息等,未经著作权人合法授权,禁止一切形式的下载、转载使用或者建立镜像。获得合法授权的,应在授权范围内使用,必须为作者署名并注明“来源:中国鳗鱼网”字样。违反上述声明者,本网将依法追究其相关法律责任。